造纸行业趋于成熟,纸种结构分化明显,特种纸产销增速表现突出。国内造纸 行业整体已进入成熟阶段,产销增速逐步放缓。2010-2020 年造纸行业整体产销复合 增速分别为 1.4%/2.2%。与行业整体趋于成熟相对应的是不同纸种增长呈现明显结构 性分化,分纸种看特种纸产销增速表现抢眼,明显领先于行业其他纸种。2011-2020 年国内特种纸产量由 210 万吨增长至 405 万吨,复合增速达到 7.6%,消费量由 179 万吨增长至 330 万吨,复合增速达到 7.0%。

特种纸与大宗纸相比,在原材料、生产模式、经销模式等方面具有明显差异。 特种纸是一类针对特定性能和用途而制造或改造的纸的总称,与文化纸、瓦楞纸、 箱板纸等大宗纸种相比,特种纸具有以下特点:(1)原材料方面,一次性包装原纸 通常要求使用原生木浆,大宗纸种有的以木浆为主要原材料,有的是废纸;(2)生 产模式:大宗纸种通常是批量标准化生产,单条产线产能规模较大,特种纸是多规 格定制化作业,单条产线产能规模较小;(3)销售模式:大宗纸往往经过中间经销 商以批发形式销售,特种纸一般是点对点直接面向客户的直销模式。特种纸不同于 大宗纸的销售模式决定了其价格相对成本端纸浆的波动幅度小于大宗纸,进而毛利 率整体相对大宗纸种较为稳定。

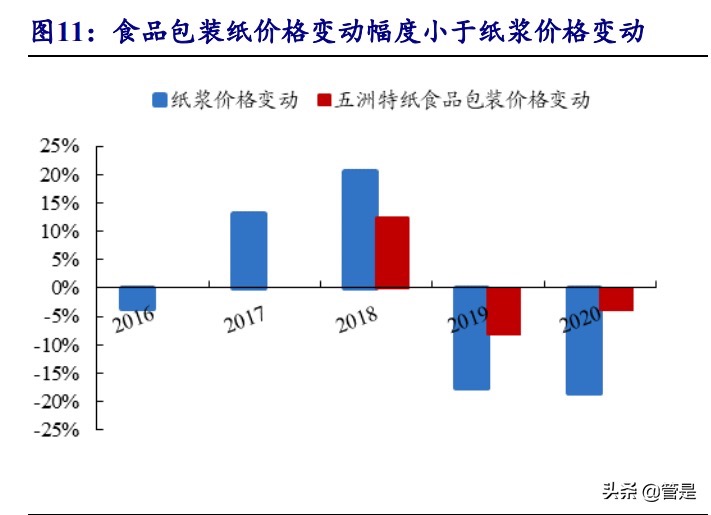

特种纸分类广泛,食品包装纸是特种纸领域里增速较快且占比最大的子品种。 特种纸良好的功能性特点使其广泛应用于包括医疗、食品、商业、建材家居、电气、 信息、航空、军工等在内的国民生活诸多领域。以产量指标看,根据恒大新材招股 书披露的数据,2019年国内食品包装纸产量205.4万吨,占比特种纸总产量的26.2%, 是产量最大的特种纸,其次为装饰原纸,产量占比 14.9%。历史数据看 2013-2019 年 国内食品包装纸产量由 113.8 万吨增长至 205.4 万吨,年均复合增速达到 10.3%,领 先于其他特种纸。

1.1、 禁塑政策全面铺开,纸包装性能优异为理想替代材料

全球禁塑已是大势所趋,国内禁塑全面推进。2015 年在印度召开的世界环境日 大会上,联合国达成决议到 2025 年全球要禁止使用一次性塑料用品。在此号召下, 截至 2021 年 11 月全球已有欧盟、荷兰、印度、日本等 100 多个国家或地区在国家 层面立法,要逐步替代一次性塑料用品。具有代表性的如美国华盛顿州规定 2020 年 起,超市禁止使用一次性塑料制品;日本规定自 2020 年 7 月 1 日起,日本超市、便 利店、药房和其他零售店开始对一次性塑料购物袋征费;印度规定 2022 年前消灭所 有一次性塑料产品;法国规定 2020 年起禁止销售部分一次性塑料制品,包括一次性棉花棒、一次性杯子和盘子等塑料制品,2022 年起禁止包括连锁快餐店在内的餐饮 向堂食顾客提供一次性餐具,目标于 2024 年将一次性塑料制品的使用率降低到零。

2020 年 1 月,我国“禁塑令”出台后,海南省、河北省、广西省、青海省、内 蒙古、云南省、广东省、河南省、浙江省等 17 个省份也陆续发布了当地的“禁塑令” 省级禁塑令发布速度明显加快。可以预见,短期内将有更多省份出台当地禁塑令, 以为当地垃圾污染治理提供政策依据。新版禁塑令分三步走,专项检查助力 2020 年 阶段目标实现。

纸包装凭借优异性能,成为塑料包装理想替代品之一。常见包装材料包括纸、 塑料、玻璃、金属等,根据中国包装联合会统计的数据,所有包装材料中,纸包装 和塑料包装各占 35%~40%。纸质包装具有可回收、可降解、可循环、原料可持续等 特点凸显优越的环保性能,同时产能充足、使用方便、价格低廉、重量轻、运输成 本低、印刷性能好等特性可满足推广使用的基本要求。

造纸和涂层技术的发展助推纸质材料替代塑料包装。纸质包装替代塑料包装中 会存在阻隔性、热封性差等问题导致在某些应用场景里纸质包装无法全面替代塑料 包装,但随着造纸和涂层技术的持续发展,纸质包装阻隔性及热封性等问题有望得到解决。根据中国制浆造纸研究院发布的《限塑令下,纸质包装替代塑料,原纸上 的 PE 淋膜也不可降解、不可再浆、回收困难啊,怎么办》文章指出,将降解塑料、 水性无塑涂层等环保材料应用到纸质包装中可提升纸质包装的水、油等阻隔性能, 同时以 300g/m2 食品卡为例,使用可再浆、可回收的水性涂层比传统的 PE 涂层将节 约一半以上用量且更为环保。

在政策指引及行业技术发展推动下,食品包装纸替代塑料包装在航空业、餐饮 业、酒店、便利店、商超、外卖等多领域正在稳步推进。星巴克、麦当劳、宜家、 喜茶、金鼎轩等知名连锁企业自 2018 年开始已逐渐减少对塑料吸管的使用,采用纸 吸管或直饮杯盖来替代;奈雪的茶也于 2020 年 9 月起,陆续上架纸吸管,逐步减少 塑料吸管的供应,并 2021 年 1 月 1 日起全部更换为纸吸管;雀巢承诺到 2025 年确 保其所有包装都可回收或重复使用,并将原生塑料的使用量减少三分之一,积极推 动纸包装的使用;美团外卖联合中国制浆造纸研究院有限公司与中华环境保护基金 会共同开展青山计划纸质外卖包装在外卖商家的推进工作。当前食品包装较为成熟 的替代产品有纸袋(纸质袋、手提纸袋)、纸吸管(胶水型、可降解塑料淋膜型和水 性涂层型)、可降解塑料(PLA、Bio-PBS)淋膜纸容器(纸杯、纸碗、纸餐盒等)、 丙烯酸乳液涂层产品(纸杯、纸碗、纸餐盒等)、纸浆模塑餐具(模塑餐盒、碗、盘、 杯、刀叉)等。

1.2、 下游应用多点开花,推动食品包装纸需求持续增长

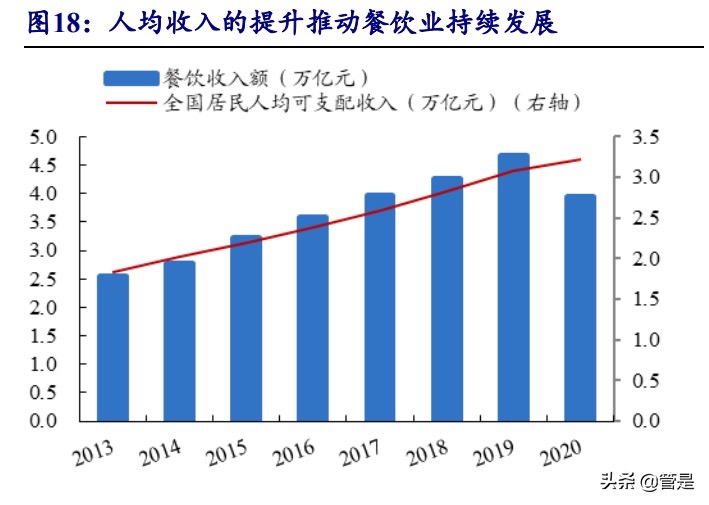

(1)餐饮外卖的快速增长为食品包装纸提供发展机遇。餐饮消费与居民购买力 高度正相关,居民购买力的持续提升奠定餐饮业持续增长的基础。根据国家统计局 数据,2013-2020 全国居民可支配收入由 18311 万元提升至 32189 万元,剔除价格因 素实际购买力增长 2.1%。居民可支配收入的稳步提高、互联网技术发展叠加居民工 作节奏加快带来的便利需求的提升,互联网餐饮外卖迅猛发展。根据 CNNIC 公布的 数据,2013-2020 年我国在线餐饮外卖市场规模由 503 亿元快速增长至 6646 亿元, 年均增速达到 44.6%。与此同时,在线餐饮外卖用户规模由 2016 年的 2.09 亿人增长 至 2020 年的 4.19 亿人,年均增速达到 19.0%。未来随着外卖服务场景的拓展和用户 需求进一步深化以及餐饮物流持续优化,居民购买力稳步提升,可以预计餐饮外卖 仍将保持强劲增长。

结合外卖包装材料可替换路径及经济性等多方面判断,我们认为餐饮外卖领域 食品包装纸未来增长空间较大。

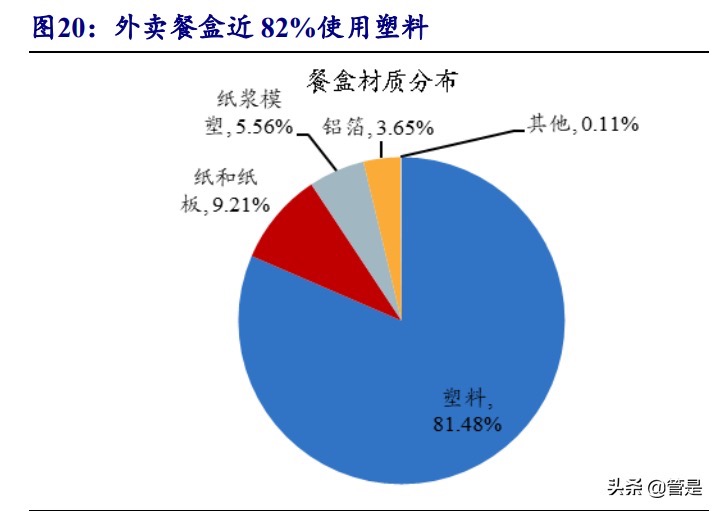

根据美团研究院发布的外卖包装材料调查数据,塑料材质仍占据商户外卖包装市场的主导:外卖餐盒方面,超过 80%的餐盒为塑料餐盒,其中超过 90%的塑料餐 盒为聚丙烯(PP)材质,还有少量聚苯乙烯(PS)和聚对苯二甲酸乙二醇酯(PET); 餐具方面,约 78%的餐具及餐具包属于含塑料餐具,其余 22%不含塑料(多为竹木 筷子等);外卖包装袋方面,超过 80%的材质为塑料袋,其次为纸袋、无纺布袋及其 他材质。

依据实际可行性,纸包装及生物降解塑料是外卖包装材料的主要替代品且在筷 子/刀叉勺、吸管、包装袋等部分技术替代已较为成熟。餐盒方面替代材料不能适应 大部分中餐品类,技术不成熟且成本较高。就替换材料而言,根据第一财经市场调 查数据显示,生物可降解塑料市场成本明显高于食品包装纸成本,从经济性角度考 虑,我们认为在替代技术较为成熟的外卖应用场景,食品包装纸相对生物可降解塑 料将更有可为。

根据国家统计局公布的数据,2019 年我国塑料吸管年消费量近 3 万吨,约合 460 亿根,按照每根纸吸管消耗 2.5 克食品包装特种纸以及纸吸管替代率 20%至 50%计 算(塑料吸管另一种替代品为可降解吸管),预计未来吸管食品包装纸增量市场规模 将在 2.3 万吨~5.75 万吨左右。

(2)新式茶饮及咖啡消费的崛起带来食品包装新的增长点。随着消费升级,饮 品特别是冲调类热饮如速溶咖啡、奶茶、果珍等作为休闲、社交的一种重要方式, 近年来增长迅速。按零售价值计,2015-2020 年中国茶饮市场总规模由 2569 亿元增 长至 4107 亿元,年均复合增速达到 9.8%。根据灼识咨询的预测,预计中国茶市场规 模将以 14.6%的年均增速进一步扩大至 2025 年的 8102 亿元。

现制茶饮是茶饮赛道里食品包装纸的主要消耗者,茶文化日益普及叠加社交需 求的增长带动现制茶饮市场规模持续扩容。随着茶饮文化的日益普及,现制茶饮近 几年持续涌现,现制茶饮使茶更具可及性同时能为消费者带来社交空间,根据灼识 咨询调查数据,53.6%的受访者在现制茶上的开支比上一年增加,95%以上的受访者 表示日后会维持或增加在现制茶饮店的消费。2020 年国内现制茶饮市场规模约 1136 亿元,预计到 2025 年市场规模将增长至 3400 亿元,复合增速 24.5%。同时现制茶在 茶饮市场中的渗透率也将由 2020 年的 28%提升至 2025 年的 42%。

现磨咖啡作为食品包装纸的主要消耗者,未来其市场容量的扩充会带动咖啡领 域食品包装纸的需求增长。根据 USDA 统计的数据,从全球咖啡市场消费看,中国 咖啡消费市场整体全球占比较小为 2.6%(2018 年),但国内咖啡市场的消费增速明 显高于全球,2014-2018 年国内咖啡消费年均增速 6.9%,高于全球同期 2.8%的复合 增速。从咖啡消费结构看:咖啡市场包括现磨咖啡、挂耳咖啡、速溶咖啡、罐装咖 啡等,2018 年国内现磨咖啡消费占比 36.5%,低于海外现磨咖啡 81%的消费比重。可以预计未来随着咖啡市场的持续扩容,国内现磨咖啡的市场渗透率也会逐步向海 外靠拢。根据弗利沙文的预测,未来 2-3 年国内现磨咖啡市场将以 36%的复合增速 增长,预计到 2023 年市场规模达到 1579 亿元。

(3)液态包装进口替代进一步打开食品包装纸需求空间。我国液态奶包装市场 长期被国外企业垄断,国际液态包装企业通过灌装机与包装材料捆绑销售的策略, 使得乳制品企业从灌装机到包装材料供应都产生高度依赖,一度占据中国无菌包装 市场 90%以上的市场份额。随着国内无菌包装逐步体现出性价比、本土化、优质快 速服务等相对优势,同时下游客户为降低采购成本及分散供应商集中风险,国内无 菌包装市场需求近几年逐步提升。随着近几年本土液态包装企业的崛起,有望打开 国内原纸生产企业进入液态包装市场。

(4)方便面市场回暖带来食品包装纸的稳定需求。根据世界方便面协会统计国 内方便面需求自 2016 年起稳步提升,2016-2020 方便面需求复合增速 3.5%。其中容 器面作为方便面中的中高端产品,市场份额持续增加,以康师傅为例,2013-2020 容 器面销售占比持续在 45%以上,2019 年占比接近 50%。容器面是方便面中的主要消 耗食品纸包装的产品,随着容器面的稳步提升,食品包装纸的需求也稳步增长。

1.3、 行业集中度相对较高,差异化竞争明显

食品卡当前竞争格局较好,公司食品卡产能规模行业领先。根据卓创资讯统计 的数据,2020 年白卡纸行业产能规模约 1122 万吨,根据中国产业研究报告网发布的 数据,当前白卡纸下游需求中食品卡占比约 25%,据此估算当前食品卡行业规模约 280 万吨,单五洲+太阳+宜宾合计产能占比也达到了 45%,竞争格局相对较好。另 外公司食品卡产能 78 万吨,产能占比 28%暂居行业第一。

食品卡种类较多,公司与同行多数企业存在较为明显的错位竞争。我们梳理特 种纸领域以上市企业食品卡布局情况及核心非上市食品卡企业,可以看到由于食品 卡种类较多,企业布局存在明显的差异化,公司是统计样本中为数不多容器类包装 及非容器类包装全面布局的食品卡企业。仙鹤股份的食品卡定位于高档食品包装, 主要发力液体包装领域,核心客户主要是新巨丰、安姆科等软体包装企业;恒达新材主要在食品防油纸、上蜡原纸、吸管纸等非容器类包装部分细分领域深耕细作; 宜宾纸业定位于较为低端的食品卡,主要是一次性水杯等;凯恩股份和华邦特纸整 体食品包装规模比较小且布局品类较为单一。APP 旗下的宁波中华和太阳纸业子公 司万国太阳,食品包装纸布局与公司相似度较高。

大宗纸企进入食品卡具有一定的门槛,具体表现在:(1)资产回报率较低:例 如仙鹤股份,截至 2021 年 6 月末,公司拥有特种纸及纸制品年生产能力超过 100 万 吨,产品涵盖日用消费系列、食品与医疗包装材料系列、商务交流及出版印刷材料 系列、烟草行业配套系列、电气及工业用纸系列及其他等六大系列 60 多个品种,剔 除制浆生产线,特种纸产线一共 69 条,平均单个品种产能不足 2 万吨,单条产线产 能不足 2 万吨;(2)客户渠道网络建设:食品卡一般是直销模式,大宗纸企传统销 售是批发销售且大宗纸客户同食品卡差异较大,切入食品卡赛道需要企业重新搭建 对应的销售网络;(3)生产工艺:社会大宗白卡添加有荧光增白剂,这是食品白卡 不允许的,食品卡的生产环境比大宗白卡较为严苛。

行业未来产能投放适度。从行业上市公司披露的公告及结合调研情况来看,目 前可以确定的是仙鹤股份拟于 2022 年中期投放 30 万吨的食品卡,除此之外暂无其 他大规模食品卡产能投放计划。

格拉辛纸是标签底纸部分的主流产品。格拉辛纸由格拉辛原纸经超级压光而成 的具有极佳内部强度和透明度的特种纸,具有平滑度高、抗油脂性能好、离型剂耗 用少等优点,是特殊胶带、双面胶带基材、商标、激光防伪等的常用材料。以不干 胶标签为例,不干胶标签一般由底纸、胶合剂、面纸等三部分构成,底纸起离型作 用,面纸一般用来印刷文字或图案。底纸部分最常用的就是格拉辛纸。

标签下游应用广泛,涉及日化、化妆品、电子家电、医药、食品、超市零售和 物流等多产品领域。近几年随着下游应用市场的发展,尤其是物流行业发布的新规 增加了物流标签对格拉辛纸的需求(2016 年 2 月邮政局颁布的《快递电子运单》邮 政行业标准极大的增加了物流标签对格拉辛的用量需求。标准规定,电子运单每联 均有三层组成,第一层为热敏打印纸,第二层为铜版纸或格拉辛等材料,第三层为 格拉辛纸),国内标签印刷市场规模也呈现持续增长的态势。根据印刷工业杂志发布 的文章《标签印刷产业的发展机遇与挑战》指出,十三五期间全球标签印刷市场总产值复合增速约 5%,而同期 2016-2020 年国内标签印刷市场规模由 392.7 亿元增长 至 540 亿元,复合增速达到 8.3%,高于全球复合增速。

近年来国内物流快递包裹量呈现快速上升趋势,2016 年之前国内快递包裹量连 续 7 年增速在 50%以上,2017 年-2020 年增速虽有下滑,但不改快递业务的强劲增 长势头。我们假设 2021-2025 快递业务增速保持 25%的复合增速水平,则到 2025 年 国内快递业务量将达到 2544 亿件。根据国家邮政局发展研究中心发布的数据,2020 年全国电子运单使用率已达 98%,有望到 2025 年实现运单全面电子化。另外根据仙 鹤招股书披露的数据,一份运单用纸量约 3.4 克,假设格拉辛纸用量 1.7 克。据此我 们测算到 2025 年单快递带来的格拉辛纸需求增量达到 29 万吨,平均每年需求增量 约 6 万吨。(报告来源:未来智库)